J'aborderais ici des cas pratiques résolus selon la technique de la partie double en mettant en évidence dans chaque exercice la comptabilisation d'une opération particulière afin de partir sur de bonnes bases (espérons-le).

Remarque : les numéros de comptes utilisés ici sont ceux du plan comptable belge qui ne sont pas les mêmes que ceux du plan comptable français. Mais ce qui est important c'est que la logique comptable reste la même partout et c'est bien ce que ce blog tente d'éclaircir.

Objectifs de ces exercices :

Nous essayons dans ces exercices de clarifier au maximum les écritures comptables à faire passer suite à des exemples pratiques d'opérations commerciales que je vais traiter opération par opération au contraire de ce qu'on trouve dans les exercices habituels de comptabilité où nous sommes confrontés à une multitude de données, ce qui est, à mon sens, source de confusion et n'apporte pas grand chose d'un point de vue apprentissage.

Donc, en se concentrant sur des cas bien précis nous parvienderons à avoir une vue d'ensemble et à comprendre la logique sur laquelle les opérations comptables sont établies.

Je précise une chose importante concernant ces exercices, c'est que le but principal n'est pas d'apprendre comment enregistrer des opérations dans les différents documents comptables (journaux, bilan, comptes de résultat ...) pour la simple et bonne raison que cela n'est que tâches administratives et que pour remplir ces documents on a besoin d'une règle, d'une logique, d'une technique, c'est celle de la partie double et c'est bien cela que nous essayons de mettre en évidence comme objectif principal à atteindre via ce blog.

Quelques rappels importants

Avant de commencer ces exercices, il est important de bien comprendre ces règles générales qui sont à la base de toute écriture comptable :

- Il faut savoir que l'actif du bilan représente les avoirs alors que le passif représente les dettes

- Les dettes et les avoirs sont classés selon des comptes bien définis par le plan comptable et pour chaque compte il y a deux parties à savoir le débit et le crédit

- Un compte d'actif augmente à son débit et un compte du passif augmente à son crédit et vice versa. [à titre d'exemple l'achat d'une machine fait augmenter les avoirs, pour illustrer cette augmentation on fait augmenter le débit du compte machine (compte actif) et de l'autre côté, l'augmentation de la dette envers le fournisseur est illustrée par l'augmentation du compte fournisseur à son crédit (compte passif).]

- Pour un compte bien défini, si le débit représente l'augmentation alors le crédit du même compte représente une diminution. [par exemple, le paiement d'un fournisseur fait diminuer la dette qui va s'illustrer donc en débitant le compte fournisseur alors que dans l'exemple précédent on l'a crédité pour faire augmenter la dette envers le fournisseur]

Solde débiteur :

C'est la différence positive entre le total débit et le total crédit d'un même compte. les comptes d'actif présentent toujours un solde débiteur à l'exception du compte banque qui pourrait présenter un solde créditeur (rarement).

Solde créditeur :

C'est la différence positive entre le total crédit et le total débit d'un même compte. Les comptes du passif présentent des soldes créditeurs.

Consulter aussi pour s'habituer aux notions de débit et crédit et apprendre à lire un bilan

Ne vous inquiétez pas si vous ne trouvez pas ces règles assez claires. Dans toute matière, ce qu'il y a de plus dur a apprendre ce sont les règles. Mais, par contre, ce qui est facile à assimiler c'est la pratique des règles car c'est en pratiquant qu'on pourrait saisir le sens et le fonctionnement des choses.

Exercices

1. Commençons par le plus typique des exemples qu'on peut rencontrer dans la pratique. Souvent posé dans les entretiens d'embauche.

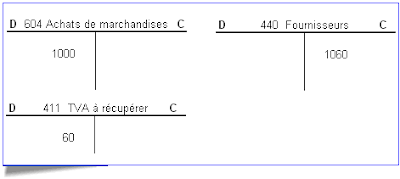

Vous êtes responsable de la comptabilité générale, vous achetez une marchandise à 1000 Euro avec une TVA de 6%. Comment allez vous procéder dans votre comptabilité ?

La première des choses à faire est de déterminer les comptes qui vont être affectés par cette opération commerciale.

Oups j'ai oublié une petite règle. Bon pas de panique, la voici :

- Les comptes de la classe 6 (les comptes qui représentent les charges) augmentent au débit et diminuent au crédit exactement comme les comptes d'actif, alors que les comptes de la classe 7 (les produits) suivent le même sens de variation que les comptes du passif c'est à dire augmentent au crédit et diminuent au débit.

Dans l'exercice, les comptes qui vont être modifiés sont :

Achats de marchandises ,

Fournisseurs (

Si on achète alors d'office il y a ce compte à faire varier) et la TVA. Mais laquelle ? TVA à payer ou TVA à récupérer ?

Puisque nous achetons, nous allons payer de la TVA au fournisseur

(qui va s'occuper de la TVA à payer à l'Etat) mais que nous allons facturer (récupérer) à la vente au client qui, en tant que consommateur final, paye indirectement cette Taxe à l'Etat. Bon, je ne sais pas si c'est clair comme explication mais vous comprendrez certainement avec plus de clarté sur ce

blog consacré à la TVA.

Donc, c'est le compte de

TVA à récupérer qu'il faut modifier, ce qui nous donne la comptabilisation ci-dessous :

D : Débit ;

C : Crédit

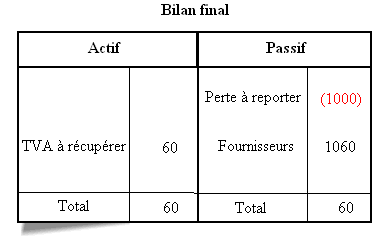

Supposons nous que nous n'avons effectué que cette opération pendant toute l'année. Que se passerait- t-il au niveau des comptes de résultats et au niveau du bilan final ?

Les comptes de résultats sont des comptes de produits et charges. Pour calculer le bénéfice on déduit les charges du montant des produits. Dans l'exemple ci-dessus nous avons :

Produits - charges = 0 (pas de ventes) - 1000 (achat) = - 1000 EUR ce qui signifie une perte de 1000 EUR. Cette perte sera reportée dans le Bilan final :

A titre d'information, dans la colonne actif du bilan, on affiche les soldes débiteurs des comptes actifs et dans la colonne passif, on met les soldes créditeurs des comptes du passif. Pour plus de détails, cliquez sur

comment lire un bilan.

2. Nous envoyons une facture à Monsieur X pour :

Vente de marchandises 4500 EUR ;

Transport 100 EUR ;

Escompte 2% si paiement dans les huit jours ;

TVA 21%

Avant de répondre, il faut préciser la notion de l'escompte :

l'escompte est une réduction au niveau du prix de la marchandise en cas de paiement dans le délai mentionné dans la facture.

- Escompte = (4500+100) x 2% = 92 EUR

Il n'est pas inclus dans la base imposable (

= le montant sur base duquel on calcule la TVA).

- Base imposable = (4500 + 100) - 92 = 4508 EUR

- TVA = 4508 x 21% = 946,68 EUR ce montant est à créditer au niveau du compte TVA à payer (Nous allons la payer à l'Etat à la place du client). C'est un compte passif donc il augmente si on le crédite.

Il n'est pas déduit du montant total à payer au niveau de la facture.

Le transport est comptabilisé en tant que marchandise donc nous avons dans ce cas 4600 à créditer au niveau du compte

Ventes de marchandises (

n'oubliez pas !! Ce compte est un compte de produits donc il augmente en le créditant).

Bien sûr à chaque vente il y a le compte client qui va augmenter au niveau du débit car c'est un compte actif. Cette augmentation égale le prix de la marchandise (4600) plus le montant de la TVA (946,68) c'est à dire 5546,68 EUR.

Résultat final :

3. Nous avons un manque de liquidité dans notre caisse et nous avons décidé le 03 avril d'y verser 500 EUR prélevés sur notre compte en banque au moyen d'un chèque (N°32) .

Le 05 avril, nous recevons un avis de débit (N°3) de la banque pour paiement du chèque (N°32).

Comment enregistrer cette opération au niveau de la comptabilité ?

3. Nous avons un manque de liquidité dans notre caisse et nous avons décidé le 03 avril d'y verser 500 EUR prélevés sur notre compte en banque au moyen d'un chèque (N°32) .

Le 05 avril, nous recevons un avis de débit (N°3) de la banque pour paiement du chèque (N°32).

Comment enregistrer cette opération au niveau de la comptabilité ?

Tout d'abord, il est important de préciser à ce niveau que l'enregistrement comptable des opérations se fait sur base de pièces justificatives et au moment de leur réception. Dans ce cas, nous avons deux opérations à faire passer.

- La première est celle du 03 avril au moment d'émettre le chèque pour un transfert interne de fonds. Cette opération concerne deux comptes actifs à savoir : Le compte "caisses" et le compte "virements internes". Pour rappel, un compte actif augmente au débit et diminue au crédit. Par conséquent, notre caisse va augmenter au débit du compte caisses et le compte virements internes va diminuer au crédit comme suite :

- La deuxième est celle du 05 avril au moment de recevoir l'avis de débit de la banque qui justifie la bonne réception du montant de 500 EUR. Dans cette opération, on fait diminuer le compte "banque" au crédit (compte actif) et on augmente, en contre partie, le compte "virements internes" au débit comme illustré ci-dessous :

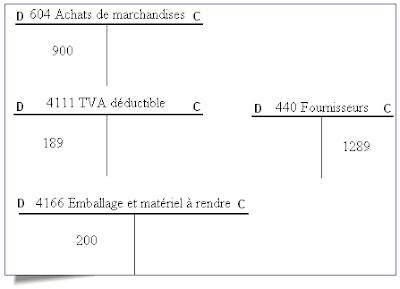

4. Un fournisseur nous envoie une facture pour :

l'achat de marchandises : 800 EUR

Emballages : 300 EUR dont 200 EUR repris

TVA 21%

4. Un fournisseur nous envoie une facture pour :

l'achat de marchandises : 800 EUR

Emballages : 300 EUR dont 200 EUR repris

TVA 21%

Ce qui est nouveau dans cet exemple, ce sont les emballages qu'on peux classer en deux catégories :

- Ceux qu'on achète définitivement sans les rendre plus tard au fournisseur. Ce genre d'emballage on le comptabilise en tant que marchandise. Ce qui fait dans notre cas, un montant de 900 EUR de marchandises à débiter. Sont considérés comme faisant partie de la même catégorie les emballages perdus.

- Et ceux que nous devons rendre au fournisseur, ce type d'emballages est comptabilisé à part sous le compte "4166 Emballages et matériel à rendre". C'est un compte actif donc nous allons l'augmenter au débit de 200 EUR. A noter que ce montant est non soumis à la TVA donc à ne pas inclure dans la base imposable.

Le montant de la TVA déductible

à débiter : (800 + 100) x 21% =

189 EUR

Le total des montants à débiter est à enregistrer, en contre partie,

au crédit du compte "Fournisseurs", c'est à dire un montant de (189 + 200 + 900) =

1289 EUR

5. Nous avons acheté une armoire que nous devons amortir à raison de 150 Euro d'annuité d'amortissement annuellement pendant 5 ans. Quelle opération enregistrer à la fin de la première année ?

5. Nous avons acheté une armoire que nous devons amortir à raison de 150 Euro d'annuité d'amortissement annuellement pendant 5 ans. Quelle opération enregistrer à la fin de la première année ?

L'annuité d'amortissement c'est la proportion estimé de l'usure de l'armoire pendant l'année, c'est donc une charge supportée par l'entreprise. Pour illustrer cette augmentation de charges on débite le compte "630 dotation aux amortissements". En contre partie, on diminue la valeur de l'armoire enregistrée à l'actif du bilan sous le compte "mobilier et matériel de bureau", en débitant le compte "24090 amortissements sur mobilier", ce qui nous donne le schéma suivant :

Pour en savoir davantage en consultant

les méthodes de calcul des amortissements et leur traitement comptable.

-------------------------------------------------------

Pour la suite des exercices nous allons passer à une autre forme d'écriture plus simplifiée mais qui garde la même logique que les écritures en "T". Nous allons utiliser les écritures du livre-journal.

Pour en savoir plus sur ce document comptable (livre-journal), c'est un document obligatoire qui sert à enregistrer au jour le jour, selon l'ordre chronologique, la comptabilisation de toutes les opérations effectuées par l'entreprise.

La forme du livre journal :

L'information qui nous intéresse ici, c'est ce qu'on trouve au milieu du tableau à savoir :

Intitulé du compte à débiter

L'information qui nous intéresse ici, c'est ce qu'on trouve au milieu du tableau à savoir :

Intitulé du compte à débiter

à

Intitulé du compte à créditer

Pour application, nous écrivons quelques opérations précédentes sous la forme d'écriture du livre journal :

1.

Dans le livre-journal on écrit :

411 TVA à récupérer 60

604 Achats de marchandises 1000

à 440 Fournisseurs 1060

2.

400 Clients 5546,68

à 451 TVA à payer 946,68

700 Vente de marchandise 4600

J'espère que ces deux exemples sont suffisants pour bien comprendre le passage d'une écriture à l'autre.

---------------------------------------------------------

6. Un client achète des marchandises d'un fournisseur le 01 janvier pour un montant de 2460 Euro. L'acheteur a reçu une lettre de change qu'il signe pour accord et renvoie au fournisseur. A l'échéance (25 janvier), le fournisseur tire la lettre de change.

La lettre de change est un document commercial qui permet au fournisseur (appelé aussi le tireur) de donner l'ordre à son client (le tiré) de verser un montant déterminé à une personne désignée (par le fournisseur) et à une échéance indiquée.

Dans l'écriture comptable d'une opération de lettre de change, on utilise les deux comptes "effets à payer" et "Effets à recevoir" comme illustré ci-dessous :

Comptabilisation de la lettre de change dans la comptabilité du client :

1 Janvier :

604 Achats de marchandises 2460

à 440 Fournisseurs 2460

25 Janvier :

440 Fournisseurs 2460

à 441 Effets à payer 2460

Comptabilisation de la lettre de change dans la comptabilité du fournisseur :

1 Janvier :

400 Clients 2460

à 704 Ventes de marchandises 2460

25 Janvier :

401 Effets à recevoir 2460

à 400 Clients 2460

7. Nous recevons une facture d'électricité pour un montant de 250 Euro (TVA 21%).

4111 TVA. déductible 52,5

61202 Services et biens divers - Electricité 250

à 440 Fournisseurs 302,5

Nouveaux cours

Cours de gestion (comptabilité), sciences économiques