- Il faut savoir que l'actif du bilan représente les avoirs alors que le passif représente les dettes

- Les dettes et les avoirs sont classés selon des comptes bien définis par le plan comptable et pour chaque compte il y a deux parties à savoir le débit et le crédit

- Un compte d'actif augmente à son débit et un compte du passif augmente à son crédit et vice versa. [à titre d'exemple l'achat d'une machine fait augmenter les avoirs, pour illustrer cette augmentation on fait augmenter le débit du compte machine (compte actif) et de l'autre côté, l'augmentation de la dette envers le fournisseur est illustrée par l'augmentation du compte fournisseur à son crédit (compte passif).]

- Pour un compte bien défini, si le débit représente l'augmentation alors le crédit du même compte représente une diminution. [par exemple, le paiement d'un fournisseur fait diminuer la dette qui va s'illustrer donc en débitant le compte fournisseur alors que dans l'exemple précédent on l'a crédité pour faire augmenter la dette envers le fournisseur]

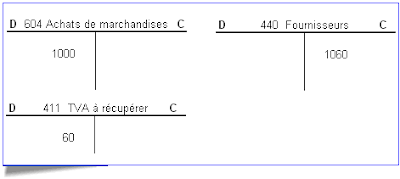

Solde débiteur :Ne vous inquiétez pas si vous ne trouvez pas ces règles assez claires. Dans toute matière, ce qu'il y a de plus dur a apprendre ce sont les règles. Mais, par contre, ce qui est facile à assimiler c'est la pratique des règles car c'est en pratiquant qu'on pourrait saisir le sens et le fonctionnement des choses. Exercices 1. Commençons par le plus typique des exemples qu'on peut rencontrer dans la pratique. Souvent posé dans les entretiens d'embauche. Vous êtes responsable de la comptabilité générale, vous achetez une marchandise à 1000 Euro avec une TVA de 6%. Comment allez vous procéder dans votre comptabilité ? La première des choses à faire est de déterminer les comptes qui vont être affectés par cette opération commerciale. Oups j'ai oublié une petite règle. Bon pas de panique, la voici :C'est la différence positive entre le total débit et le total crédit d'un même compte. les comptes d'actif présentent toujours un solde débiteur à l'exception du compte banque qui pourrait présenter un solde créditeur (rarement).Solde créditeur :C'est la différence positive entre le total crédit et le total débit d'un même compte. Les comptes du passif présentent des soldes créditeurs.Consulter aussi pour s'habituer aux notions de débit et crédit et apprendre à lire un bilan

- Les comptes de la classe 6 (les comptes qui représentent les charges) augmentent au débit et diminuent au crédit exactement comme les comptes d'actif, alors que les comptes de la classe 7 (les produits) suivent le même sens de variation que les comptes du passif c'est à dire augmentent au crédit et diminuent au débit.

D : Débit ;

C : Crédit

Supposons nous que nous n'avons effectué que cette opération pendant toute l'année. Que se passerait- t-il au niveau des comptes de résultats et au niveau du bilan final ?

Les comptes de résultats sont des comptes de produits et charges. Pour calculer le bénéfice on déduit les charges du montant des produits. Dans l'exemple ci-dessus nous avons :

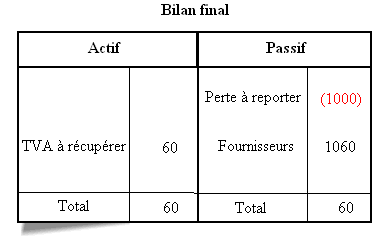

Produits - charges = 0 (pas de ventes) - 1000 (achat) = - 1000 EUR ce qui signifie une perte de 1000 EUR. Cette perte sera reportée dans le Bilan final :

D : Débit ;

C : Crédit

Supposons nous que nous n'avons effectué que cette opération pendant toute l'année. Que se passerait- t-il au niveau des comptes de résultats et au niveau du bilan final ?

Les comptes de résultats sont des comptes de produits et charges. Pour calculer le bénéfice on déduit les charges du montant des produits. Dans l'exemple ci-dessus nous avons :

Produits - charges = 0 (pas de ventes) - 1000 (achat) = - 1000 EUR ce qui signifie une perte de 1000 EUR. Cette perte sera reportée dans le Bilan final :

A titre d'information, dans la colonne actif du bilan, on affiche les soldes débiteurs des comptes actifs et dans la colonne passif, on met les soldes créditeurs des comptes du passif. Pour plus de détails, cliquez sur comment lire un bilan.

2. Nous envoyons une facture à Monsieur X pour :

Vente de marchandises 4500 EUR ;

Transport 100 EUR ;

Escompte 2% si paiement dans les huit jours ;

TVA 21%

Avant de répondre, il faut préciser la notion de l'escompte :

l'escompte est une réduction au niveau du prix de la marchandise en cas de paiement dans le délai mentionné dans la facture.

A titre d'information, dans la colonne actif du bilan, on affiche les soldes débiteurs des comptes actifs et dans la colonne passif, on met les soldes créditeurs des comptes du passif. Pour plus de détails, cliquez sur comment lire un bilan.

2. Nous envoyons une facture à Monsieur X pour :

Vente de marchandises 4500 EUR ;

Transport 100 EUR ;

Escompte 2% si paiement dans les huit jours ;

TVA 21%

Avant de répondre, il faut préciser la notion de l'escompte :

l'escompte est une réduction au niveau du prix de la marchandise en cas de paiement dans le délai mentionné dans la facture.

- Escompte = (4500+100) x 2% = 92 EUR

- Base imposable = (4500 + 100) - 92 = 4508 EUR

- TVA = 4508 x 21% = 946,68 EUR ce montant est à créditer au niveau du compte TVA à payer (Nous allons la payer à l'Etat à la place du client). C'est un compte passif donc il augmente si on le crédite.

3. Nous avons un manque de liquidité dans notre caisse et nous avons décidé le 03 avril d'y verser 500 EUR prélevés sur notre compte en banque au moyen d'un chèque (N°32) .

Le 05 avril, nous recevons un avis de débit (N°3) de la banque pour paiement du chèque (N°32).

Comment enregistrer cette opération au niveau de la comptabilité ?

Tout d'abord, il est important de préciser à ce niveau que l'enregistrement comptable des opérations se fait sur base de pièces justificatives et au moment de leur réception. Dans ce cas, nous avons deux opérations à faire passer.

3. Nous avons un manque de liquidité dans notre caisse et nous avons décidé le 03 avril d'y verser 500 EUR prélevés sur notre compte en banque au moyen d'un chèque (N°32) .

Le 05 avril, nous recevons un avis de débit (N°3) de la banque pour paiement du chèque (N°32).

Comment enregistrer cette opération au niveau de la comptabilité ?

Tout d'abord, il est important de préciser à ce niveau que l'enregistrement comptable des opérations se fait sur base de pièces justificatives et au moment de leur réception. Dans ce cas, nous avons deux opérations à faire passer.

- La première est celle du 03 avril au moment d'émettre le chèque pour un transfert interne de fonds. Cette opération concerne deux comptes actifs à savoir : Le compte "caisses" et le compte "virements internes". Pour rappel, un compte actif augmente au débit et diminue au crédit. Par conséquent, notre caisse va augmenter au débit du compte caisses et le compte virements internes va diminuer au crédit comme suite :

- La deuxième est celle du 05 avril au moment de recevoir l'avis de débit de la banque qui justifie la bonne réception du montant de 500 EUR. Dans cette opération, on fait diminuer le compte "banque" au crédit (compte actif) et on augmente, en contre partie, le compte "virements internes" au débit comme illustré ci-dessous :

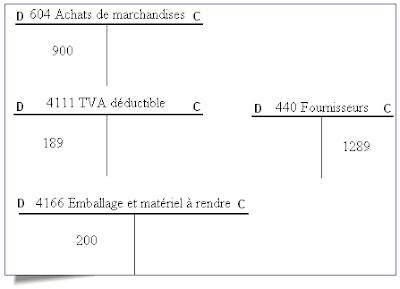

4. Un fournisseur nous envoie une facture pour :

l'achat de marchandises : 800 EUR

Emballages : 300 EUR dont 200 EUR repris

TVA 21%

Ce qui est nouveau dans cet exemple, ce sont les emballages qu'on peux classer en deux catégories :

4. Un fournisseur nous envoie une facture pour :

l'achat de marchandises : 800 EUR

Emballages : 300 EUR dont 200 EUR repris

TVA 21%

Ce qui est nouveau dans cet exemple, ce sont les emballages qu'on peux classer en deux catégories :

- Ceux qu'on achète définitivement sans les rendre plus tard au fournisseur. Ce genre d'emballage on le comptabilise en tant que marchandise. Ce qui fait dans notre cas, un montant de 900 EUR de marchandises à débiter. Sont considérés comme faisant partie de la même catégorie les emballages perdus.

- Et ceux que nous devons rendre au fournisseur, ce type d'emballages est comptabilisé à part sous le compte "4166 Emballages et matériel à rendre". C'est un compte actif donc nous allons l'augmenter au débit de 200 EUR. A noter que ce montant est non soumis à la TVA donc à ne pas inclure dans la base imposable.

5. Nous avons acheté une armoire que nous devons amortir à raison de 150 Euro d'annuité d'amortissement annuellement pendant 5 ans. Quelle opération enregistrer à la fin de la première année ?

L'annuité d'amortissement c'est la proportion estimé de l'usure de l'armoire pendant l'année, c'est donc une charge supportée par l'entreprise. Pour illustrer cette augmentation de charges on débite le compte "630 dotation aux amortissements". En contre partie, on diminue la valeur de l'armoire enregistrée à l'actif du bilan sous le compte "mobilier et matériel de bureau", en débitant le compte "24090 amortissements sur mobilier", ce qui nous donne le schéma suivant :

5. Nous avons acheté une armoire que nous devons amortir à raison de 150 Euro d'annuité d'amortissement annuellement pendant 5 ans. Quelle opération enregistrer à la fin de la première année ?

L'annuité d'amortissement c'est la proportion estimé de l'usure de l'armoire pendant l'année, c'est donc une charge supportée par l'entreprise. Pour illustrer cette augmentation de charges on débite le compte "630 dotation aux amortissements". En contre partie, on diminue la valeur de l'armoire enregistrée à l'actif du bilan sous le compte "mobilier et matériel de bureau", en débitant le compte "24090 amortissements sur mobilier", ce qui nous donne le schéma suivant :

Pour en savoir davantage en consultant les méthodes de calcul des amortissements et leur traitement comptable.

-------------------------------------------------------

Pour en savoir davantage en consultant les méthodes de calcul des amortissements et leur traitement comptable.

-------------------------------------------------------

Pour la suite des exercices nous allons passer à une autre forme d'écriture plus simplifiée mais qui garde la même logique que les écritures en "T". Nous allons utiliser les écritures du livre-journal. Pour en savoir plus sur ce document comptable (livre-journal), c'est un document obligatoire qui sert à enregistrer au jour le jour, selon l'ordre chronologique, la comptabilisation de toutes les opérations effectuées par l'entreprise. La forme du livre journal :--------------------------------------------------------- 6. Un client achète des marchandises d'un fournisseur le 01 janvier pour un montant de 2460 Euro. L'acheteur a reçu une lettre de change qu'il signe pour accord et renvoie au fournisseur. A l'échéance (25 janvier), le fournisseur tire la lettre de change.L'information qui nous intéresse ici, c'est ce qu'on trouve au milieu du tableau à savoir : Intitulé du compte à débiter

àIntitulé du compte à créditerPour application, nous écrivons quelques opérations précédentes sous la forme d'écriture du livre journal : 1.à 440 Fournisseurs 10602.à 451 TVA à payer 946,68700 Vente de marchandise 4600J'espère que ces deux exemples sont suffisants pour bien comprendre le passage d'une écriture à l'autre.

La lettre de change est un document commercial qui permet au fournisseur (appelé aussi le tireur) de donner l'ordre à son client (le tiré) de verser un montant déterminé à une personne désignée (par le fournisseur) et à une échéance indiquée.Dans l'écriture comptable d'une opération de lettre de change, on utilise les deux comptes "effets à payer" et "Effets à recevoir" comme illustré ci-dessous : Comptabilisation de la lettre de change dans la comptabilité du client : 1 Janvier : 604 Achats de marchandises 2460

à 440 Fournisseurs 2460

25 Janvier :

440 Fournisseurs 2460

à 441 Effets à payer 2460

Comptabilisation de la lettre de change dans la comptabilité du fournisseur :

1 Janvier :

400 Clients 2460

à 704 Ventes de marchandises 2460

25 Janvier :

401 Effets à recevoir 2460

à 400 Clients 2460

7. Nous recevons une facture d'électricité pour un montant de 250 Euro (TVA 21%).

4111 TVA. déductible 52,5

61202 Services et biens divers - Electricité 250

à 440 Fournisseurs 302,5

Nouveaux cours

Cours de gestion (comptabilité), sciences économiques

55 commentaires:

Ne te tracasses pas pour les numéros de comptes présentés ici car ce sont des numéros du plan comptable belge pas celui de la France.

Mais une chose est sûr c'est que la technique des écritures, les notion de débit et crédit, la variation des comptes actifs et passifs et toute autre enregistrement comptable reste la même en France qu'on Belgique.

Exact

400= client

440= fournisseurs

401= effets à recevoir

441= effets à payer

...

je vous remercie vraiment pour vos explications car j etais vriment en difficulte avec mes cours par correspondance il y a tellement de chose dans leurs exercices que je m emmelait les pinceaux

aujourdhui grace a vos explicaitions simples vous m avez remotive pour continuer mes etudes

Merci pour ces explications qui ont le mérite d'être simples et claires.

Cependant, j'ai été déroutée par la codification des comptes qui, effectivement, est différente de la nomenclature française.

Il est simple d'y subsituer les n° du plan comptable français et/ou de ne s'intéresser qu'à l'intitulé du compte.

Encore merci.

merci beaucoup, superbe !!!!

merci beaucoup, je trouve ce que vous faite est magnifique, ça ma beaucoup aider, encore merci...

Merci beaucoup pour ces explications.

Denis

C'est le mystère d'internet, des clics, des blogs... et le charme de l'insolite...à 5h du mat, d'arriver sur un blog de comptabilité ;-)

Merci pour le petit mot chez moi,

effectivement la route était coupée...

Beau week-end !

Merci pour toutes ces clarifications! Je suis étudiant en Master 1 de Droit des Affaires et j'ai opté pour la comptabilité en option. Cette matière était vraiment floue au début mais ça va beaucoup mieux.

Bonjour ,

j'ai mon BEP compta dans une semaine et c'est pas gagné alor

j'esper que vos explications auront de l'effet .

Merci beaucoup pour votre travail, je me remets à la compta et ca va m'aider pour me mettre à jour. Merci encore !

Bonjour

Je me présente rapidement : Julie Crédou, je m'occupe de l'éditorial du site http://comptabilite.comprendrechoisir.com/.

Site créé il y a un an environ et dont le référencement et le trafic sont déjà très bons.

Nous recherchons des rédacteurs qualifiés, prêts à partager leurs expériences avec tous les internautes, sous forme de questions réponses, conseils, articles. J'ai beaucoup apprécié la qualité de votre blog et ai pensé à vous, entre autres, pour nos rubriques «Entreprise» .

Depuis peu, nous avons publié des outils permettant aux professionnels et particuliers de se créer gratuitement, un espace à part pour :

bénéficier de notre force de référencement en ajoutant un lien vers votre site/blog

présenter votre société et obtenir un contact commercial direct (si vous êtes un professionnel) sur un site à bon trafic

exposer votre expertise en donnant des conseils

offrir votre expérience en répondant aux questions posées par les internautes.

Un lien vers votre page de présentation sera inscrit sur chacune de vos contributions, plus vous vous exprimerez, plus vous serez visible !

Qu'en pensez vous ?

Vous pouvez dès à présent créer votre compte sur le site http://comptabilite.comprendrechoisir.com/, la procédure est très simple.

Merci en retour de me faire part de votre pseudo afin que je vous identifie.

N'hésitez pas à me contacter afin que je vous assiste dans la création de votre espace personnel..

Cordialement

Julie Crédou

FineMedia

julie.credou@finemedia.fr

01.44.90.05.99

Bonjour,

Je vous remercie pour cet excellent texte, ça m'a bcp aidé. Merci de m'avoir motivée, j'étais sur le point de laisser tomber...

Merci mille fois!!!

bonjour,

merci pour ces excercices qui m'ont permis de mieux comprendre la comptabilité mais j'ai remarqué qu'il y'avais des faux numéros de compte comme la tva, fournisseur, client..........,mais en ensemble c'étai excellent merci encore une fois

Merci pour ces explications qui me font enfin comprendre la compta. Je regrette de ne pas avoir vu comment s'enregistre la variation de stock, stock final et initial et la production stockée car je mélange tout.

Merci

c ma premiere anne en comptabilite et avec c site j trouve tt les solution att mes soucis en tt cas j vous remercie bcp et bn continuation

erreur a l exercice 3

n y a t il pas une petite erreur a l exercice 3 ?dans les tableaux en T

vous parlz du compte caisse n°750

n'est ce pas le compte 570?

sinon, merci, c est grace a vous que je commence a comprendre...

yves

bonjour c est encore moi, je continue a etudier grace a votre blog, et c est passionnant<.

désolé d'être tatillon, mais il y a encore une petite erreur d inversion de chiffre, a l exercice n°5 dans le compte en T , dotation aux amortissments compte 630 plutôt que 603 ..

enfin , j espere que je ne me trompe pas.. et n y voyez pas un reproche, j arrete pas d inverser les lettres moi...

YVES

Merci pour votre site c'est vraiment sympa, je suis en école d'ingénieur et j'avais une prof affreusement incompétente, du coup ca ne me fait pas de mal de refaire des exercices!!!

MErci!!

Laurie

Merci pour votre site c'est vraiment sympa, je suis en école d'ingénieur et j'avais une prof affreusement incompétente, du coup ca ne me fait pas de mal de refaire des exercices!!!

MErci!!

Laurie

bonjour

vraiment c superbeeeeeee et grace a votre blog je uis briallante mmaintenant en comptabilité

slt merci pour ce blog d'exo qui me fait exagerement bien actuellement.

kevyn étudiant en informatique de gestion Côte d'Ivoire

Bonjour,

Je voulais savoir si je peut avoir d'exemple du Bilan, Journal, Grand-Livre, Balance, Compte de Resultat, Plan Comptable?

Quelle est la difference entre l'ecriture comptable d'Achat ou Vente a Credit avec TVA et l'ecriture comptable d'Achat et Vente a Credit sans TVA?

Merci

Bonjour,

Je voulais savoir si je peut avoir d'exemple du Bilan, Journal, Grand-Livre, Balance, Compte de Resultat, Plan Comptable?

Quelle est la difference entre l'ecriture comptable d'Achat ou Vente a Credit avec TVA et l'ecriture comptable d'Achat et Vente a Credit sans TVA?

Courriel: nahrasalim@yahoo.ca

Merci

Les numéros de compte en comptabilité belge sont in peu bizarre, mais l'essentiel c'est de se retrouver sur les comptes. En tout cas, votre blog a permis de faire connaissance avec la comptabilité belge.

merci de vos exercices .je suis debutant et je comprend bien.mais votre corection ne manque pas d'erreurs

voir le PCG français car les comptes sont faux en france tous les 40 sont les comptes de fournisseurs et comptes rattachés, 41 comptes de clients et ratachés, 42 comptes de personnel et ratachés,43 comptes de sécurité sociales et organismes sociaux, 44 comptes de l'Etat et collectivités locales... De même que 512 banque et 531 caisse...

Les principes d'enregistrement ne sont pas tous exacts comme par exemple l'escompte ce n'est pas cela du tout l'exemple se rapporte à un RRR (Rabais, remise, ristourne) les escomptes doivent être constatés séparément (665 escompte accordé et 765 escompte obtenu sans oublié bien sur la TVA)il vaudrait mieux préciser que ce n'est pas pour les français car certaines personnes peuvent raté leur examen en se fiant à ce blog !

Merci pour votre message, effectivement les comptes ne sont pas du plan comptable français mais par contre cela ne change en rien les écritures comptables présentées ici.

Le mieux c'est de ne plus perdre ses efforts à apprendre par coeur ces numéros, ils ne sont là que pour le classement et en référant au plan comptable comme vous l'avez fait on peut savoir le numéro du compte recherché. Par contre, je pense que vous devez apprendre à comptabiliser les escomptes et surtout les distinguer des RRR.

La comptabilisation de l'escompte n'intervient qu'en payant la facture dans le délai accordé par le fournisseur au client. Ce qui n'est pas le cas dans l'exemple ci-dessus qui représente l'écriture au moment de l'envoi de la facture où le fournisseur exige de son client le montant total de la facture ce qui doit donc figurer au débit du compte client.

Alors on vient, maintenant à la deuxième écriture, et c'est là que vous avez des confusions : si le client paye la facture endéans les 8 jours, il peut donc déduire l'escompte du montant total de la facture ce qui revient à : 5546,68-92=5454,68

Pour le fournisseur l'escompte est une charge financière, dans le plan comptable cela correspont à l'"Escompte accordé" qui va être débiter du montant de 92 au moment du payement dans le délai.

Voilà, j'espère que cela est maintenant claire pour vous !

Super! Merci beaucoup.

Moi j'ai un gros pb avec les comptes 531 et 570. Pouvez-vous m'éclairer svp?

salut,

je ne suis pas d'accord pour l'enregistrement de l'escompte

on donne 8 jours pour le paiment de la facture donc on enregistre la facture comme il n'y pas eu d'escompte et puis une fois le paiment est fait on regularise la tva sur l'escompte et on introduite le compte escompte obtenu

cela m bcp aidé merci. kof

C'est une aide très précieuse pour tout le monde

très bonne explication merci bp

merci beaucoup ça m a aider ;)

je vous remercie de votre initiative d'aider les autres pour moi ca ma beaucoup inspire même si nous nous utilisons pas le même plan comptable Merci.

Un grand remerciement à vous. Ceci m'aide beaucoup pour le bac, (comparé aux cours incompréhensibles qu'on nous jette.)

anonyme

Slt ,merci pour tout ce que vous faite pour les novices en compta.L'erreur est humaine,mais en ce qui concerne les novices il faut faire l'effort de les éviter car moi je croit en ce bloq mais les repproches sur les erreurs me font peur .DE BENIN

Merci pour ces informations. J'aimerais devenir comptable à Montreal, et je crois que c'est bien d'avoir des exercises comme ça. Merci pour ces informations. C'est important de pouvoir bien gérer l'argent.

merci bq blogger.com

merci pour ce tutoriale vs mavez trop aider

Slt,moi js8 éduant en prem année compta et jai de la chance d'avoir découvert ce blog. Alors svp faites je vous emprie le meilleur possible en postant dans le détail tout ce qui concerne la comptabilité, afin nous débutants comprenions mieux.merci cameroun

comment enregistrer une subvention pour une association

512 bq 100 +

780 subvention 100 -

Bonjour,

Merci pour ces précieuses explications. Je rencontre toujours des problèmes à chaque exercice.

bonjour, merci pour ce précieux travail, c'est une approche simple et réaliste de l'enregistrement des opération comptable. cela dit dans le deuxième exemple , je pense qu'il y'a une petite erreur dans le compte client ; normalement c'est 5454,64,car le compte client de l'entreprise ne peut pas débiter l'escompte qu'elle a accordé et les 92 euro de l'escompte seront au crédit du compte escompte ainsi la somme des débit sera égal à la somme des crédit. à moins d'une erreur de ma part cordialement nawfal88kirk@hotmail.com

I am actually thankful to the holder of this website who has shared this fantastic piece of writing

at here.

Here is my site flappy bird cheats

J'ai toujours voulu apprendre comment faire la comptabilité. Merci pour ces exercices. Connaissez-vous de bons cours que je peux prendre sur ligne ? Je dois parler avec Martin & Cie pour voir ce qu'ils ont pour suggestions.

Bonjour

Articles très riche et bien détaillé, super travail.

Merci beaucoup pour toutes ces explications, plein de monde on besoin.

Salu j eu mn bac en l'1 langue esk j pourè fair comptabilitè

Je viens a peine due cmmncer ls crs de cmpta pr la premiere fois dans ma vie mais javais eu peur mais grace a votre aide je ne vais pas m plaindre Merci beaucoup

Bonjour,

Vous voulez créer une entreprise? Vous chercher un comptable pour votre entreprise déjà créée ? Vous chercher un cabinet d’audit et conseil?

Vous n’aurez qu’à visiter le site Cabinet comptable et vous aurez toutes les réponses à vos questions.

Bonne journée

Bonjour

je vous remercie vraiment pour vos explications car j etais vriment en difficulte avec mes cours par correspondance il y a tellement de chose dans leurs exercices que je m emmelait les pinceaux.

MERCI

Merci beaucoup pour toutes ces explications.

Bonne journée

Merci pour votre aide, c'est appréciable d'avoir des éléments sur lesquels s'appuyer pour bosser !

Merci pour toute ces explications claires

Merci pour toutes les informations que vous nous fournisez

Enregistrer un commentaire